健康保険は、とても身近でありながら「聞いたことはあるけど・・」「給料から天引きされけど何に使われてるのかな・・」等、意外と詳しく知らない方も多いかと思います。健康保険の知識があれば、万が一のことがあった際にも保障を上手く活用していくことができます。今回は、そんな健康保険の基本を簡単に解説していきたいと思います。

目次

- ○ そもそも社会保険とは?

- ○ 健康保険(=公的医療保険)って何だっけ?

- ・① 国民皆保険

- ・② フリーアクセス

- ・③ 現物(医療サービス)給付

- ○ 健康保険(=公的医療保険)制度の種類

- ○ どんな給付サービスが受けられるの?

- ・高額療養費制度

- ・出産育児一時金、家族出産一時金

- ・出産手当金

- ・傷病手当金

- ・埋葬料

- ○ 健康保険(=公的医療保険)の給付対象にならない場合

- ○ まとめ

そもそも社会保険とは?

健康保険は、日本の社会保険のひとつです。健康保険の話を始める前に、そもそも社会保険とは何か?について簡単に触れておきたいと思います。

生活していく中で、「病気・ケガ」「失業」「労働中の事故」「老後」「介護」等の万が一のリスクは誰にでも起こりえます。そんなリスクから国民の生活を守るためにつくられたものが社会保険です。国民が安心して暮らす為のセーフティネットとも呼ばれています。

社会保険の中身は5種類からなっています。

・健康保険(=公的医療保険)

・年金保険

・介護保険

・雇用保険

・労災保険

上記の5種類は広義の意味の社会保険といわれており、

社会保険の狭義の意味合いには、「健康保険」、「介護保険」、「公的年金」の3種類を指すケースもあります。

社会保険(広義):健康保険、年金保険、介護保険、雇用保険、労災保険

社会保険(狭義):健康保険、介護保険、公的年金

健康保険は、社会保険の中でも多くの方にとって馴染み深い制度のひとつであるかと思います。ここから先は、その健康保険について説明していきます。

健康保険(=公的医療保険)って何だっけ?

健康保険とは、病気やケガ、出産、死亡に備える為の日本の社会保険のひとつであり、生まれてから亡くなるまで国民全員が必ず加入する保険です。

民間の医療保険と分けて考える為に、健康保険は公的医療保険ともいわれています。

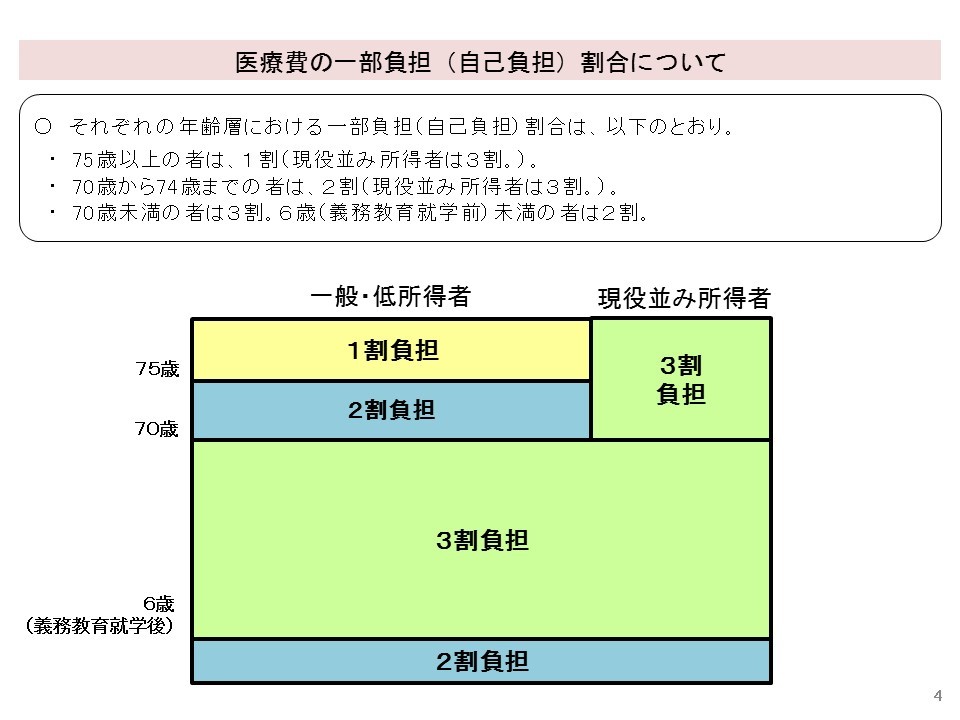

例えば、健康保険があることによって、病院を受診する際の治療費を全額自分で支払うのではなく、自己負担額1~3割で治療を受けることができます。

下記の図のように、医療費の自己負担割合は、収入や年齢等によって異なります。

この制度があることによって、私たちは高額な医療費を心配することなく病院に行くことができます。これは当たり前のことのように感じるかもしれませんが、実は日本の健康保険は、世界でも評価されている制度なのです。

日本の健康保険の特徴は3つです。これらの特徴により、国民であれば誰でもどこでも安心して少ない費用負担で医療を受けることができます。

出典:厚生労働省「医療費の一部負担(自己負担)割合について」

① 国民皆保険

日本では国民全員が健康保険に必ず加入することが義務づけられており、全員が保険料を支払い助け合うことで負担を軽減しています。これを「国民皆保険」と呼びます。たとえ医療費が高額になったとしても、決まった負担割合で医療を受けることが可能です。アメリカ等の諸外国では、無保険の国民も多く、十分な医療を受けられないケースもあります。国民皆保険は、国民全員が安心して医療サービスを受けることができる非常にありがたい制度なのです。

② フリーアクセス

自分の意思で、どの病院でもどの医師でも治療が受けられる制度のことを「フリーアクセス」と呼んでいます。諸外国では、最初に登録された指定医療機関に行かなければいけない国もあり、自分の意思で医療を選べるということは日本の健康保険制度の大きなメリットとして挙げられます。

③ 現物(医療サービス)給付

現物給付とは、窓口での一部自己負担で、医療行為を受けられることを指します。

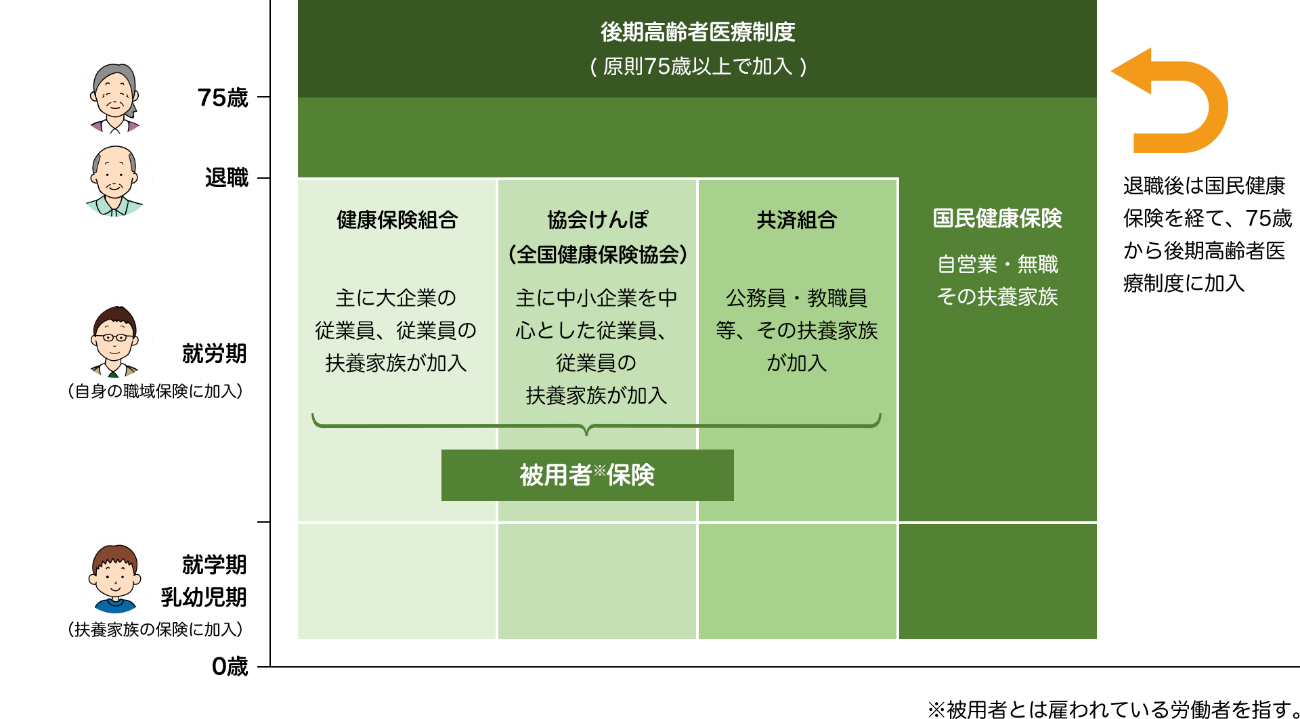

健康保険(=公的医療保険)制度の種類

日本に住んでいる方であれば全員が健康保険のいずれかに加入しています。職業や年齢などによって加入する種類は異なり、大きくは3種類です。

自分がどの保険に加入しているかをまずは確認してみましょう。

・被用者保険(健康保険組合、協会けんぽ、共済組合)

・国民健康保険

・後期高齢者医療制度

どんな給付サービスが受けられるの?

医療費の1~3割負担で病院で治療を受けられるというのは、一番皆さんにとって身近な健康保険制度の活用例だと思いますが、その他にも健康保険制度に加入していることによって様々な給付を受けることができます。主な給付サービスを下記に記載してみました。

ぜひ覚えておいて、いざという時に活用できるようにしましょう。

高額療養費制度

高額療養費制度は、医療費の自己負担額が高額となり過ぎないよう、病院や薬局での医療費が1か月の上限額を超えた場合、その超えた金額を払い戻せる制度です。年齢および所得に応じて、自己負担額の上限は決まっています。

また、所定の条件を満たすことで、さらに負担を軽減する制度も設けられています。

出産育児一時金、家族出産一時金

出産育児一時金は、1人子供を出産すると42万円が支給される制度です。(産科医療補償制度に未加入の医療機関で出産の場合は40.4万円です)この制度は、出産した人数分が支給対象になるので、双子の場合は2人分を受け取ることができます。

出産手当金

出産手当金は、勤務先の健康保険に加入しており、出産により会社を休んでいる方に支給される制度です。安心して出産による休暇を取得することができるように定められています。しかし、産休中に出産手当金の日額以上の額を事業主より支給されているケースや国民健康保険の被保険者、健康保険の任意継続の被保険者等は、出産手当金の対象外となります。

傷病手当金

傷病手当金は、業務外の病気やケガで休業する場合に、生活を保障するために設けられた制度です。病気やケガで働けずに会社を休んだ日が連続で3日間あり、4日目以降に休んだ日数に対して支払われます。 最長で1年6か月間「報酬月額の3分の2」の金額を受け取ることができます。但し、休業期間中に事業主から傷病手当金の額より多い額を受け取っている場合は、傷病手当金の対象外となります。

埋葬料

被保険者やその家族が死亡した時に、埋葬を行った家族に対して5万円が支払われる制度です。国民健康保険の場合は、自治体により支給金額が異なります。

健康保険(=公的医療保険)の給付対象にならない場合

健康保険では、医療機関にかかっても給付対象外になるケースもあるので注意しましょう。

例えば、自然分娩や予防注射、先進医療や入院費用、美容整形などの治療目的ではない費用は、健康保険の対象外になり、全額自費での負担になります。

尚、業務上や通勤中の病気やケガは健康保険ではなく、労災保険での給付対象となっています。こちらも併せて認識しておきましょう。

まとめ

今回は、身近な社会保障制度の健康保険についてまとめてみました。元気な時はあまり健康保険について考える機会は少ないかもしれませんが、どんなサービスを受けられるのか少しでも知っておくと、万が一の時に慌てずに対応することができます。また、民間の医療保険に加入すべきかどうかの判断材料になりますので、基礎知識を身につけて、今後の人生に活用していきましょう。