医療保険の見直しポイント〜保険の正しいセカンドオピニオンの方法

多量の資金を投下する投資において事前調査やセカンドオピニオンは必須です。

今回はより具体的にどういう点に注意していったら良いかを説明していきます。

今回は医療保険についてです。

目次

- ○ 医療保険の仕組み

- ○ 医療保険の加入の前に考えること

- ・公的な保障が受けられるか

- ・クレジットカードの付帯サービスの傷害保険

- ・御自身の貯蓄・資産の状況

- ○ 医療保険に加入する上での注意点

- ○ まとめ

医療保険の仕組み

生命保険には保険会社から支払われる保障の内容によって

・死亡保険(余りこの呼ばれ方はしませんが)

・医療保険

・介護保険

・就業不能保険

・がん保険

などがあります。

その中で今回説明するのは

”医療保険”です。

これは、保険の対象の方が怪我や病気で入院・通院した場合に

設定した金額のお金が支払われるものです。

医療保険の加入の前に考えること

保険に限ったわけではありませんが、

まずは、それをなんのために加入するかを明確にしましょう。

保険の場合はその保障が必要であるかどうかです。

もしその保障が必要だった場合に、

保険云々言う前に、世の中にはどのような仕組みがあるのかを考える必要があります。

ではそのプロセスを具体的に見ていきましょう。

公的な保障が受けられるか

そして、日本人の大多数は民間の生命保険以外にも保険に入っています。

実は民間の生命保険以上にこちらの普及率のほうが高いです。

その名も

”国民健康保険””社会保保険”

です。

その名の通り、保険ですね。

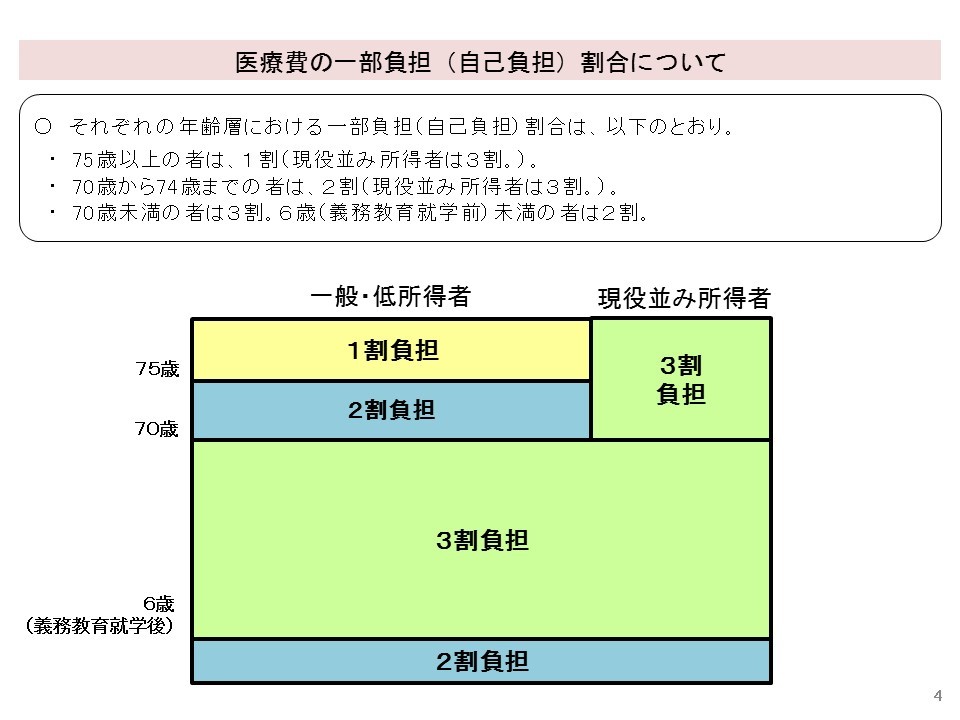

この保険に加入していると病院での治療費は実際の3割で済んでいます(現役世代の場合)

また、高額療養費貸付制度というものもあり、

月々の医療費の支払いは上限約10万円です(年収により差があります)

それを超えた分は組合負担です。

この制度の良し悪しは別として、

国民健康保険や社会保険はほぼ、強制加入なので

コレをまず、保障の核にして、

その後にご自分の資産や保険などを検討するのが道理です。

クレジットカードの付帯サービスの傷害保険

民間の生命保険への加入の前に御自身の今の

手持ちのカードを確認することが大切です。

カードって比喩的な意味じゃないですよ。

クレジットカードってことです。

その中に傷害保険というものがあります。

基本的には怪我が対象の保険で病気は想定されていないです。

そこは注意が必要ですが、

保険料は比較的リーズナブルだったりします。

上記の高額療養費貸付制度の存在とセットで考えた場合、

医療保険の代替え手段として金額を含めて比較の対象としても良いかもしれません。

御自身の貯蓄・資産の状況

そして、大事なことですが保険云々考えるよりも前に、

保障が必要であればまず、

御自身の資産でなんとかできないか考えるのが筋でしょう。

保険料はなにも不測の事態が発生しなければ無駄金です。

しかし、資産はなにも無ければ、”資産”ですからね。

先述の高額療養費制度を念頭に置くのがよいかと考えます。

もし、高額療養費制度の自己負担10万円を自力で3ヶ月問題なく支払える。

という方であれば、医療保険の優先順位は低くなっていくでしょう。

ちなみに3ヶ月というのは傷病手当金の支給期間や失業保険の待機期間が3ヶ月というのから出しています。諸々、状況を立て直す期間として目安にされている期間ですね。

もし、自己負担の10万円が経済的に厳しいとなれば、

医療保険にリスクを転化しても良いかもしれません。

医療保険に加入する上での注意点

昨今は入院自体が短期化しています。

従来型の医療保険は長期入院を想定したものが多いです。

以前から、加入している保険があるからと安心せず、

きちんと短期入院や通院にも保障の手が届くものになっているかのチェックが必要です。

医療の情勢は医療技術の進歩に加え、社会情勢とも密接に関わり変化していきます。

医療保険は情勢に併せて

定期的に見直す事が大切です。

まとめ

医療保険を考える手順は以下の通りになりますね。

①自分にはその保障がいるか

↓

②社会保障制度で保障はあるか

↓

③自分の資産でカバーできるか

ここまでやって、初めて民間の生命保険の出番になります。

それほど、難しいことではないので、

ぜひ皆さん、いきなり保険屋さんの話を聞く前にやってみてみてください。

そして、もし御自身でむかしい場合は、

保険屋さんに相談する前に、まずファイナンシャルプランナーにご相談を!!

上記のプラセスを一緒に考えることができます。

どうぞ、上手にご活用ください。

当ファイナンシャルプランナー事務所は東京都を中心に法人・個人関わらず、あらゆる”お金の問題”の解決を専門としております。

具体的なお悩みをお持ちの方は是非一度、お問い合わせ下さい。