社会保障制度と医療保険 上手な使い分け

以前、死亡保障に関する記事を執筆しました。

死亡保障の場合はそれをカバーする仕組みが社会にたくさんありました。

反面、医療に関しては死亡保障に比べて仕組みは少ないです。

それ故に社会保障制度と民間の医療保険を上手に組み合わせていくのが大切になってきます。

今回はその社会保障制度と民間の医療保険の上手な組み合わせについてお話します。

目次

- ○ 社会保障制度の医療に関する領域

- ・①医療費の自己負担割3割

- ・②高額療養費制度

- ○ 社会保障制度ではカバーできない領域

- ○ 医療保険で社会保障制度の穴をカバーする方法

- ・①医療費自己負担割合3割

- ・②高額療養費制度

- ○ まとめ

社会保障制度の医療に関する領域

社会保障制度で医療に関する仕組みは大きく分けて2つです。

①自己負担額3割

②高額療養費制度

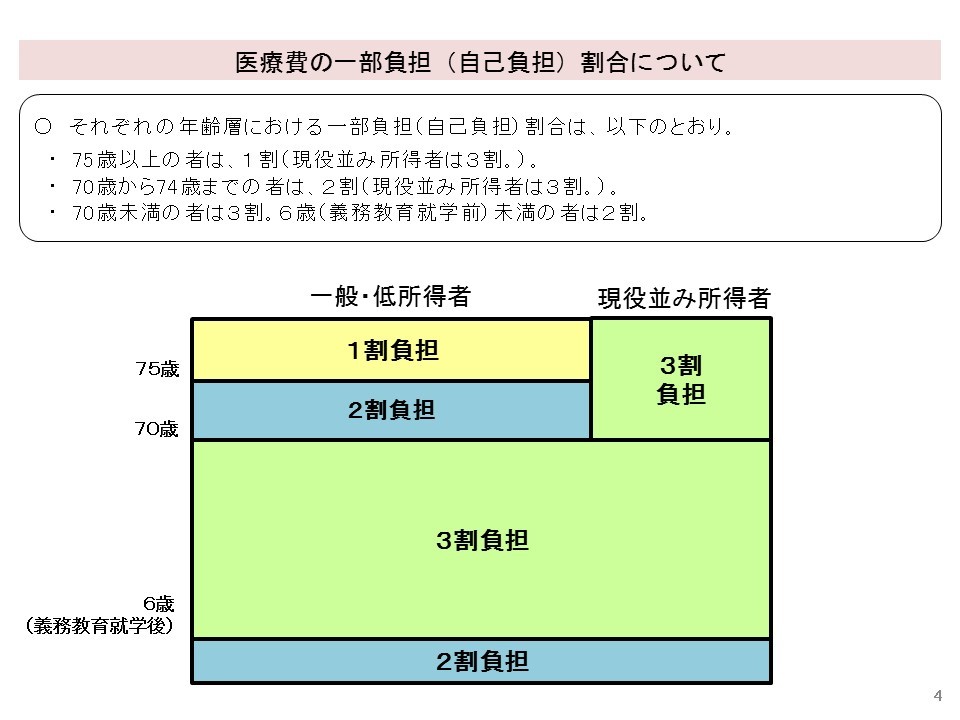

①医療費の自己負担割3割

医療費の1~3割負担で病院で治療を受けられるというのは、

一番皆さんにとって身近な健康保険制度の仕組みですね。

基本的には3割は自己負担になります。

また、自然分娩や予防注射、先進医療や入院費用、美容整形などの治療目的ではない費用は、

健康保険の対象外になり、全額自費での負担になります。

これらの自己負担になる領域はありますので注意が必要です。

②高額療養費制度

高額療養費制度は、医療費の自己負担額が高額となり過ぎないよう、

病院や薬局での医療費が1か月の上限額を超えた場合、

その超えた金額を払い戻せる制度です。

年齢および所得に応じて、自己負担額の上限は決まっています。

また、所定の条件を満たすことで、さらに負担を軽減する制度も設けられています。

社会保障制度ではカバーできない領域

①医療費の自己負担3割

②高額療養費制度

それぞれに自己負担分が存在します。

ここをどのようにケアしていくかで民間の医療保険が大いに役立ってきます。

医療保険で社会保障制度の穴をカバーする方法

①医療費自己負担割合3割

民間の医療保険でここをカバーする場合は一定の割り切りが必要です。

基本的に通院は民間の医療保険ではカバーが難しいです。

医療保険は基本が入院に対応するように給付項目が決まっています。

しかし入院した際の治療費に関しては、

どちらかと言うと高額療養費制度と民間の医療保険を上手に使えるところになります。

②高額療養費制度

高額療養費制度の自己負担額と民間の医療保険は非常に親和性が良いです。

特に6年前くらいから販売されている医療保険です。

昨今は入院期間が短期化されている影響で

医療保険も短期入院に対応する特約がつくことが多くなっています。

その最たるものが

「入院一時金特約」です。

これは、1日でも入院した場合10万円(設定している入院日額等による)を

受け取ることができるというものです。

高額療養費制度の自己負担額は年収にもよりますが

10万円あればその自己負担額の大半をカバーすることが多いです。

この入院一時金を利用することで、

高額療養費制度の自己負担額をカバーすることで

自己負担額を限りなくゼロに近づけることができます。

注意点としては

入院一時金は入院していないと給付されません。

通院で治療費が高額になった場合は高額療養費制度の自己負担額は

自己資金でカバーする必要があります。

まとめ

社会保険制度は自己負担額が発生する部分が存在します。

民間の医療保険は入院に対する給付が受けられるものが主になります。

医療保険で高額療養費制度の自己負担額をカバーするのに使えます。

しかし、それでもどうしてもカバーでいない領域が残ります。

ここは無理に保障でカバーしようとするのでは無理が生じてしまいます。

ここは素直に現金を用意して対応するのが最適となります。

当ファイナンシャルプランナー事務所は東京都を中心に法人・個人関わらず、あらゆる”お金の問題”の解決を専門としております。

具体的なお悩みをお持ちの方は是非一度、お問い合わせ下さい。